新居購入費用が間に合わない場合は「つなぎ資金」を使おう!

新居を購入する際には、多くの方が金融機関からの借入で資金を調達します。新居を購入する際の金融機関からの借入方法としては殆どの方が住宅ローンやフラットなどの長期の借入が中心ですが、中にはつなぎ融資を利用する場合もあるでしょう。

つなぎ融資とは聞いたことがあっても、実際にどのような融資なのかあまり詳しくない方もいるでしょう。つなぎ融資は上手に活用することで、新居を購入する際の資金繰りをスムーズにすることが出来る融資です。今回の記事ではつなぎ融資の詳細や、メリット・デメリットなどについて詳しく解説をしていきます。つなぎ融資について知りたい方はぜひお読みください。

家を売りたいと悩んでいる方へ

つなぎ融資とは

それでは早速つなぎ融資について説明をしていきましょう。つなぎ融資とは名前の通り、資金繰りをつなぐための融資です。つなぎ融資が登場するシーンは何も住宅購入時に限った訳ではなく、企業の仕入れなどの事業性経済活動の際にもよく使われます。

住宅購入にしても企業の経済活動にしても、目的を達成するためには資金繰りが何よりも重要です。しかし、どうしても一時的に資金が足らなくなってしまう事は良くあることであり、そこを埋めるために活用されるのがつなぎ融資です。

つまりつなぎ融資は目的を達成するために一時的な資金の不足分を補うための融資と言える訳ですが、住宅の購入の場合はどのようなケースが当てはまるでしょうか。住宅を購入する際に、どのようなケースでつなぎ融資が必要になるかについて見て行きましょう。

つなぎ融資を利用するケース

住宅購入の際につなぎ融資が必要になるケースとしては、大きく二つあります。一つ目が買い替えに伴ってつなぎ融資が必要になる場合で、二つ目が注文住宅のように新築を建築する場合です。それぞれのケースでどのようなタイミングでつなぎ融資が必要になるかを紹介していきます。

買い替えに伴ってつなぎ融資を利用するケース

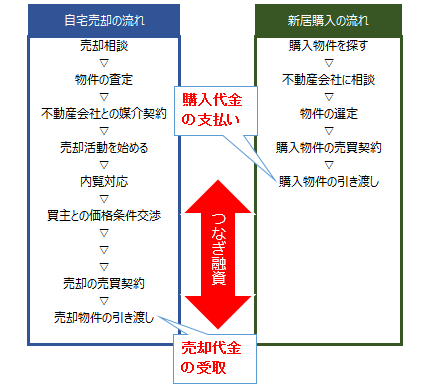

まず一つ目は、買い替えに伴ってつなぎ融資が必要になるケースです。買い替えの場合は元々所有している自宅の売却と、新居の購入を同時並行で行う必要があります。先に売却をして、その売却資金で新居を購入すれば資金繰りは問題ないのですが、そう簡単には行かない場合もあります。

売却が何らかの理由で長期化してしまうと、先に購入のタイミングが来てしまうことになります。本来は売却資金が手元に入るまでは購入を延期すれば良いのですが、それでは良い物件を逃してしまうことになります。そこで登場をするのがつなぎ融資です。

下記の流れのように購入と売却の間に発生する、一時的に資金の足りない部分をつなぎ融資を使うことでカバーすることが出来ます。

このように先に購入代金の支払いが到来してしまった場合では、つなぎ融資を利用することで良い物件を押さえることが可能になります。そして元の自宅が売却出来たダイミングでつなぎ融資も完済することで、資金に詰まることなくスムーズに買い替えが完了します。

新居の建築に伴ってつなぎ融資を利用するケース

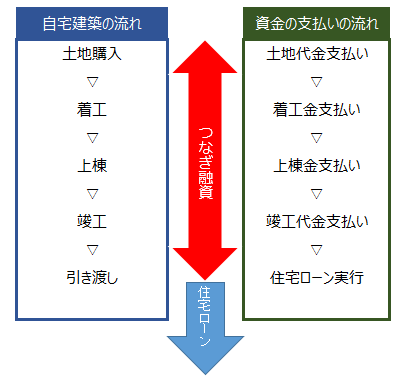

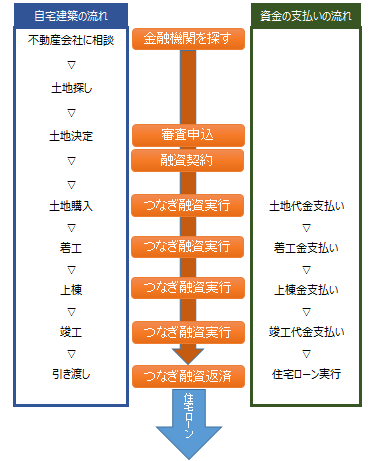

二つ目のケースは、注文住宅のように新築を建築する場合です。マンションなどの完成物件を購入する場合は、購入と同時に住宅ローンを組んで支払いをするのが一般的です。しかし注文住宅のようなケースだと、まず土地を押さえてそれから建築を行っていくことになります。

そうすると建物が完成をする前に、土地代金を支払う必要があります。更に建物の建築代金も完成時に一括で支払うのではなく、着工時・上棟時・竣工時と分割で支払うことが一般的です。住宅ローンは建物が完成してからでないと受けられない場合もあるので、それまでの支払いは住宅ローン以外で調達をすることになります。

自己資金で賄えるのであれば問題ないですが、そのようなケースは少ないでしょう。そこで登場するのがつなぎ融資です。下記のようにつなぎ融資を利用することで、建物完成までの資金繰りをスムーズにすることが出来ます。

土地代金支払いや建物代金の分割支払い分は、本来自己資金で対応すべき部分ですが難しい場合もあります。そのような際にはつなぎ融資を利用することで、自己資金の対応が難しい場合でも、スムーズの新築工事を進めることが可能になります。

つなぎ融資はどうやって返済をする?

上記のように、つなぎ融資は一時的な資金不足を解消するために利用する融資です。そのため返済方法は住宅ローンのように毎月分割で返済して行く方法ではなく、資金の流れに合わせて一括で返済をする方法が一般的です。

例えば買い替えに伴ってつなぎ融資を利用するケースでは、元の自宅の売却が完了したタイミングで一括で返済をします。新築のケースの場合では、建物が完成したタイミングでつなぎ融資は住宅ローンへと切り替えを行います。このように資金の流れに合わせて融資の期間を設定し、一括で返済を行うのがつなぎ融資の返済パターンです。

しかし毎月の返済がないからと言っても、何も払わなくて良い訳ではありません。元金の返済はなくても、利息の支払いだけは毎月払うパターンが多いからです。毎月の決められた日に1か月分の利息を払い、元金の返済は期日に一括で払うのがつなぎ融資の特徴です。

マンション売却でつなぎ融資を受けるメリット

ここまでつなぎ融資を利用するケースや仕組みについて説明をしてきました。つなぎ融資は上手に活用することで、売買に伴うお金の流れをスムーズにすることが出来ます。特に買い替えに伴う売却の際につなぎ融資を活用することで、様々なメリットを受けることが出来ます。ここではつなぎ融資を利用することで生まれるメリットを紹介していきます。

気に入った物件を逃さない

つなぎ融資を活用することで、良い物件を見逃さずに購入が出来ます。つなぎ融資がなければ売却が完了するまでは、新しい自宅を購入することが出来ません。そのためどれだけ気に入った物件が見つかっても、物件を押さえることが出来ません。売却が完了をするのを待っていては、他の方に買われてしまう可能性もあります。

つなぎ融資を活用することで、気に入った物件を逃さず購入することが可能になります。不動産はタイミングが重要と良く言います。気に入った物件を逃がしてしまうと、次に良い物件に巡り合うのはかなり大変です。このような後悔をしないで済むことも、つなぎ融資のメリットです。

仮住まいに住まなくて良くなる

つなぎ融資を利用しなければ、売却が完了してから新居を購入することになります。そのためどうしても一時的に仮住まいに住む必要がありますが、つなぎ融資を活用すればその必要もなくなります。例え一時的であっても仮住まいに住むとなると数十万単位の費用が必要になります。一般賃貸物件に入るのであれば、敷金や礼金なども必要になります。

更に仮住まいに住むということは、当然引っ越しの回数も増えることになります。引っ越しは時期にもよりますがやはり数十万単位の費用がかかります。つなぎ融資を利用しることで、このような仮住まいや引っ越しに関する無駄な費用を節約することが出来ます。

売却もしやすくなる

つなぎ融資を使うことで、売却をしやすくなるという効果もあります。何故かと言うと、つなぎ融資を使って新居を購入することで、空家の状態で元の自宅の売却が出来るからです。物件を売却する際は、居住しながら売却するよりは空家にして売却をした方が、断然売却がしやすいです。

買主が内覧に来た際には、居住中よりも空家の方が広く見えますし部屋の隅々まで見てもらうことが出来ます。またハウスクリーニングや必要な修繕なども行えるので、買主に良い印象を与えることが出来ます。つなぎ融資を使うことで、このように売却がしやすくなるというメリットもあります。

マンションを売却でつなぎ融資を受けるデメリット

これまでの説明の通り、メリットが多くとても便利なつなぎ融資ですが、やはりデメリットもあります。つなぎ融資を利用する際にはメリットだけでなく、デメリットも理解して利用することが大切です。つなぎ融資を利用する際のデメリットを紹介していきます。

余分な費用がかかる

つなぎ融資を利用すれば、当然その分借入の利息や手数料などが必要になります。後ほど説明を詳しくしますが、つなぎ融資は住宅ローンなどの借入と比べると金利などの借入コストは高い傾向にあります。つなぎ融資は便利な反面、やはり余分な費用がかかってしまうことがデメリットと言えるでしょう。

しかしつなぎ融資を利用することで、仮住まいや引っ越し費用が節約できるなどの経済的メリットもあります。つなぎ融資を利用するかどうか迷った際には、このようなコストを比較してみることも重要です。つなぎ融資を借りた場合と借りなかった場合の費用を比較して、どちらがメリットがあるかを見極めるのもポイントです。

売却出来ない場合のリスクが大きい

買い替えに伴うつなぎ融資は、元の自宅を売却することで返済するスキームとなっています。裏を返せば万が一物件が売却が出来なかった場合は、融資の返済が出来なくなってしまい延滞となってしまいます。つなぎ融資の返済は一括返済になっているため、もし延滞になってしまうと遅延損害金の金額も高額になってしまいます。

実際に住宅ローンとつなぎ融資を延滞した際の、それぞれの遅延損害金を比較してみましょう。遅延損害金は延滞をしている元本に対してかかります。住宅ローンの場合だと一度返済が遅れたとしても元本は10万円程度が一般的ですが、つなぎ数千万円になります。仮につなぎ融資が3,000万円だとした場合に、1ヵ月延滞した場合の遅延損が金は下記のようになります。

| 住宅ローン | つなぎ融資 | |

| 延滞元金 | 10万円 | 3,000万円 |

| 遅延損害金の利率 | 14% | 14% |

| 遅延損害金額(1ヵ月分) | 1,100円 | 350,000円 |

上記のようにつなぎ融資は1ヵ月延滞しただけでも、とても大きな損失が発生します。そのため延滞を避けるためには、希望価格よりも安い価格で売却をしなければならなくなってしまうデメリットがあります。このような事態を避けるためには、つなぎ融資を受ける際には、出来るだけ余裕を持った融資期間を設定することが重要です。

マンションを売却でつなぎ融資を受ける時の注意点

つなぎ融資はデメリットはありますが、特徴を理解して上手に活用することが重要です。つなぎ融資を活用する際のデメリットについては説明をしてきましたが、ここでは他にもつなぎ融資を利用する際の注意点について紹介をしていきます。

つなぎ融資は金利が高い

最近はマイナス金利などの影響もあり、住宅ローンの金利もかなり低いです。変動金利であれば、0%台が当たりまえの水準となっています。しかしつなぎ融資を利用する場合は、そこまで金利は低くはなりません。これには様々な理由がありますが、金融機関側から見た際のリスクの高さと収益性が要因の一つです。

つなぎ融資は一括返済であるため、もし売却が出来なかった場合は返済が出来ない可能性が高いです。また売却が出来て期日通りに返済が出来た場合、金融機関は1年分の利息しか受けとることが出来ません。このように金融機関から見るとつなぎ融資はリスクが高い割には利息収入の少ない貸出ですから、その分金利が高くなってしまうことになります。

住宅ローン控除は使えない

つなぎ融資は、住宅を買うための融資ですが住宅ローン控除は使えません。住宅ローン控除を受けるための条件として、借入期間が10年以上という要件があるからです。つなぎ融資は半年~1年程度の期間が多いため、住宅ローン控除の要件を満たしません。住宅ローン控除が受けられると思っていると、思ったよりも年末調整が少ないことになってしまうので注意しましょう。

手貸と証貸の違いを理解しておく

つなぎ融資のような期間の短い借入をする場合、金融機関によっては手形貸付という形式の融資方法になる場合があります。手形貸付は融資の契約書(正式名称は金銭消費貸借契約証書と言います。)の代わりに金融機関宛に手形を差し入れて、融資を受ける形になります。これに対して住宅ローンなどの長期の借入は融資の契約書(証書)を締結するため、証書貸付と言います。

手形貸付も証書貸付もお金を借りるという意味では全く同じですが、実は細かな違いがあります。それぞれの借入の性質を理解しておくことで、正しく借入することが出来るので一度目を通しておくと良いでしょう。

利息の払い方が違う

住宅ローンの場合、利息は後払いとなっているケースが殆どです。例えば4月分の利息は5月の返済日に、5月分の利息は6月に払います。これに対して手形貸付の場合の利息は、先払いなのが一般的です。4月分の利息は3月に、5月分の利息は4月に、という具合になります。そのため手形貸付の場合は、借入金額からに翌月分の利息を差し引いた金額が入金される形になります。

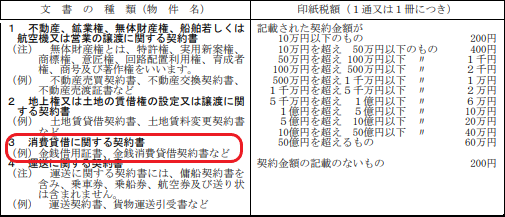

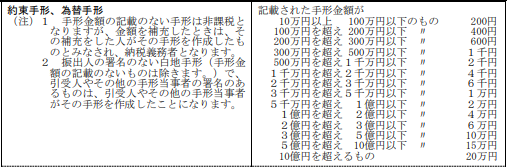

印紙代が違う

手形の場合も証書の場合も、借入に応じた印紙を貼付けする必要があります。しかし同じ借入金額であっても必要な印紙の金額は、それぞれ違います。それぞれの借入の場合印紙代は、下記のようになります。

【証書の場合】

【手形の場合】

参照:国税庁「印紙代一覧」より抜粋

上記のように借入金額が同じであれば、手形の方が印紙代が安くなります。

延滞をした時の対応が違う

証書貸出と手形貸出の違いの一つが、それぞれ延滞した場合の対応が違います。住宅ローンのような証書貸出の場合は、延滞が発生した場合に金融機関は金銭消費貸借契約にもとづいて債権回収を行います。期限の利益を喪失(分割返済を認めないこと)させて、残高を一括請求して担保物件を競売にかけたりします。

手形貸付の場合、これに加えて手形ならではのデメリットが加わります。手形を期日までに払わなかった場合、「不渡り」になります。そして2回不渡りを出した場合、銀行取引が停止となってしまいます。このようなルールが手形にはあるため、手形貸付の場合は延滞時のリスクが大きいと言えます。

マンション売却のつなぎ融資でよくある質問

今回の記事ではここまでつなぎ融資の仕組みやメリット・デメリットについて詳しく解説をしてきました。つなぎ融資のおおまかな特徴はお分かりいただけたかと思いますが、実際につなぎ融資を使うとなると色々な疑問点が浮かんできます。ここではつなぎ融資に関して、良くある質問とそれに対する回答を紹介していきます。

つなぎ融資の流れを教えてください。

融資を受ける際の流れは、分かっているようでも意外と分かりにくい場合もあります。特につなぎ融資の場合は、物件の売却や購入などと連動しながら進める必要があるので、全体の流れを把握しておくことが重要です。つなぎ融資を利用する際の流れは下記のようになります。

- つなぎ融資を利用する金融機関を決める

- 審査申込をする

- 融資の契約を行う

- 融資実行(分割で実行する場合もある)

- 融資の返済

上記の流れだけを見るととても簡単に見えますが、つなぎ融資の場合は同時並行で物件の売却や建築を行う必要があるので複雑に感じます。実際の売買につなぎ融資のスケジュールを合わせた場合を見て行きましょう。買い替えの場合と、新築の場合でそれぞれ流れが違いますから、まずは買い替えの場合から紹介します。

買い替えの場合は良い物件を押さえるためにつなぎ融資を利用するケースが多いです。良い物件がみつかったら早めに物件を押さえる必要があるため、物件を探すのと同時並行で金融機関の選定や審査を行っておくと良いでしょう。続いて新築の際につなぎ融資を利用するケースを見てみましょう。

新築の場合は上記のように、土地代の支払いから建築資金資金の支払いを分割で払う場合が多いです。分割の回数は建築会社の支払いスケジュールにもよりますが、1~4回程度が一般的です。

つなぎ融資を受けれる金融機関はどこですか?

住宅ローンと違って、つなぎ融資はどこの金融機関でも取り扱いをしている訳ではありません。特殊な融資であるため、取り扱っている金融機関をそう多くはありません。実際につなぎ融資を取り扱っている金融機関の一部を紹介します。

| 金融機関名 | 金利 | 期間 | 金額 |

| 三井住友トラストローン&ファイナンス | 2.9%~5.4% | 1年以内 | 300万円~10億円 |

| 新生銀行 | 住宅ローン1年固定と同じ | 1年以内 | 500~8,000万円 |

| 楽天銀行 | 2.64% | 1年以内 | 500万円~ |

上記は一部ですので、他にもつなぎ融資を取り扱っている金融機関はあります。またホームページなどではつなぎ融資を紹介をしていなくても、普段から付き合いのある銀行に相談すると対応をしてくれる場合もあります。つなぎ融資を利用する場合には、まずは普段使っている銀行に相談してみるのも良いでしょう。

実際にかかる金利や費用を教えて下さい。

つなぎ融資は住宅ローンに比べると、金利などが高いことが先ほども説明をしました。また金利だけでなく、融資手数料という名目で借入時に手数料がかかることも多いです。実際につなぎ融資を利用すると、金利や手数料でどれくらいの費用が必要になるでしょうか。つなぎ融資を借入する金額別にシミュレーションを行って見ましょう。

つなぎ融資の借入金利は2~3%程度が多いのでここでは借入金利が2.5%、さらに融資手数料として借入金額×1.1%として、1年間つなぎ融資をした場合のシミュレーションを行います。

| 借入金額 | 総支払利息 | 融資手数料 | 印紙代 | 合計 | 実質金利 |

| 1,000万円 | 25万円 | 11万円 | 2千円 | 36.2万円 | 3.62% |

| 2,000万円 | 50万円 | 22万円 | 4千円 | 72.4万円 | 3.62% |

| 3,000万円 | 75万円 | 33万円 | 1万円 | 109万円 | 3.63% |

借入金利や融資手数料などは金融機関によって違いますが、0%台が当たり前の住宅ローンと比較するとつなぎ融資のコストの高さが分かります。また上記は借入に関するコストだけであり、金融機関によっては団体信用生命保険料や登記費用などが必要になってきます。

つなぎ融資を受けないためにはどうすれば良いですか?

つなぎ融資はとても便利ですが、上記のようにコストが高い点がネックです。そのためつなぎ融資を受けないで済むのであれば、それにこしたことはありません。つなぎ融資を受けるか受けないかは、資金繰りがスムーズに流れるかどうかなので、資金繰りをうまく流すことでつなぎ融資を借りなくても済む場合もあります。

例えば買い替えの場合では、売却と購入を同時に行うかもしくは売却を先に行うことでつなぎ融資を利用しなくても買い替えを行うことが出来ます。また新築を建てる場合であれば、売主の不動産会社や建築会社などと交渉することで、支払いを完成時一括にしてくれる場合もあります。

このように不動産の売買に伴うスケジュールを調整する上手く調整することによって、つなぎ融資を借りなくて済む場合もあります。つなぎ融資は便利な反面コストが割高ですから、まずはつなぎ融資を受けないで済む方法を探してみるのも重要です。

不動産会社でもつなぎ融資を行っていますか?

つなぎ融資を行っているのは、金融機関だけではありません。中には不動産会社でつなぎ融資を行っている場合もあります。不動産会社のつなぎ融資は自社で行っている場合もあれば、提携している金融機関を紹介する場合もあります。

買い替えの場合も新築の場合も、購入や売却は不動産会社に相談をする訳ですから、不動産会社につなぎ融資の相談までが出来るととても便利です。つなぎ融資が不安な場合は、売買だけでなく融資まで相談の出来る不動産会社を探すことが重要と言えます。

つなぎ融資まで相談の出来るような信頼の出来る不動産会社を探すためには、複数の不動産会社を比較して選ぶことが重要です。複数の不動産会社を行うことは簡単ではありませんが、一括査定サイトを使う方法がおすすめです。一括査定サイトは簡単に複数の不動産会社とコンタクトが取れるので、不動産会社選びの際にがとても役立ちます。つなぎ融資を必要な売買の際には、ぜひ活用すると良いでしょう。

家を売りたいと悩んでいる方へ

まとめ|つなぎ融資は信頼出来る不動産会社に相談しよう

今回の記事ではつなぎ融資について詳しく説明をしてきました。つなぎ融資はあまり馴染みのない方も多いかもしれませんが、上手に活用することで買い替えや新築に伴う資金擦りをスムーズにすることが出来ます。とても便利なつなぎ融資ですが、デメリットや注意点もあります。

一番のデメリットは、やはり住宅ローンに比べると金利などのコストが高い点です。昨今の低金利の影響で住宅ローンの金利は低下をしていますが、つなぎ融資の金利は高く融資手数料などのコストがかかります。そのためつなぎ融資を使わないようにすることも、売買の際には重要です。

つなぎ融資を取り扱っているのは金融機関だけではなく、不動産会社でも取り扱っています。つなぎ融資の利用に困ったら、このようなつなぎ融資にも詳しい不動産会社を相談をすることが需要です。売買から融資まで一気通貫で相談に乗ってくれるので、とても心強いです。

このような信頼の出来る不動産会社を探す際には、記事中でも紹介をした一括査定がおすすめです。複数の不動産会社を簡単に比較出来るので、つなぎ融資にも詳しい不動産会社を見つけることが出来るでしょう。つなぎ融資について不安のある方は、ぜひ今回の記事を参考にしてください。