住宅ローンの繰上げ返済手数料を18社の銀行で徹底比較【一目で分かる】

マイホームを購入する際には、多くの方が住宅ローンを利用します。住宅ローンは30年や35年という長期間で組むことが多く、完済までの道のりはとても長いです。住宅ローンの完済を目指して、多くの方が日々お金のやりくりをしています。そんな住宅ローンの負担を少しでも減らすために有効なのが、繰上げ返済です。

繰上げ返済をすれば全体の借入金額を減らすことが出来るため、総支払利息を抑える効果があります。今は金利が低いとは言え、住宅ローンは借入金額は大きいため利息の支払い額はかなりの金額になります。繰上げ返済をすることでその利息負担を軽減することが出来るので、資金に余裕がある場合は繰上げ返済を検討する方も多いです。

しかし繰上げ返済を行う場合、銀行によって所定の手数料が必要になります。繰上げ返済を検討する際には、この手数料も頭に入れて検討することが重要です。今回の記事では日本にある主要な銀行の繰上げ返済手数料や、繰上げ返済の効果などについて詳しく解説をしていきますので、ぜひ住宅ローンを選ぶ際の参考にして下さい。

住宅ローンの繰上げ返済手数料を18社の銀行で徹底比較

| 金融機関名 | 一部繰上げ返済手数料 | 全額繰上げ返済手数料 |

|---|---|---|

| 三菱UFJ銀行 | インターネット 無料

電話・テレビ窓口 5,500円 窓口 16,500円 |

インターネット 16,500円

テレビ窓口 22,000円 窓口 33,000円 |

| 三井住友銀行 | インターネット 無料

窓口(専用パソコン) 5,500円 窓口 16,500円 |

インターネット 5,500円

窓口(専用パソコン) 11,000円 窓口 22,000円 |

| みずほ銀行 | インターネット 無料

窓口 33,000円 |

33,000円 |

| りそな銀行 | インターネット 無料

窓口(変動金利選択中) 5,500円 窓口(固定金利選択中) 33,000円 |

窓口(変動金利選択中) 5,500円

窓口(固定金利選択中) 33,000円 |

| 三井住友信託銀行 | インターネット 無料

窓口 16,500円 |

窓口 22,000円 |

| ARUHI | フラット35 無料

フラット35以外 インターネット 無料 フラット35以外 11,000円or33,000円 |

フラット35 無料

フラット35以外 55,000円 |

| イオン銀行 | インターネット・窓口 無料 | 55,000円 |

| 住信SBIネット銀行 | 無料 | 変動金利選択中 無料

固定金利選択中 33,000円 |

| auじぶん銀行 | 無料 | 変動金利選択中 無料

固定金利選択中 33,000円 |

| ジャパンネット銀行 | 無料 | 33,000円 |

| ソニー銀行 | 無料 | 無料 |

| 楽天銀行 | 無料 | 無料 |

| フラット35 | 無料 | 無料 |

| 新生銀行 | 無料 | 無料 |

| 中央ろうきん | 無料 | 変動金利選択中 3,300円or2,200円

固定金利選択中 33,000円 |

| JA東京中央 | インターネット 無料

窓口 3,300円 |

2,200円 |

| 横浜銀行 | インターネット 無料

窓口(変動金利選択中) 33,000円 窓口(固定金利選択中) 44,000円 |

窓口(変動金利選択中) 33,000円

窓口(固定金利選択中) 44,000円 |

| 千葉銀行 | インターネット 無料

窓口 33,000円 |

窓口 33,000円 |

住宅ローンの繰上げ返済の際には、それぞれの金融機関所定の繰上げ返済手数料が必要になります。上記の表のように金融機関によって違いがあり、またローンの一部を返済する一部繰上げ返済と全部を返済する全額繰上げ返済でも違います。

住宅ローンを借りる際は、マイホームを買うことで頭がいっぱいで住宅ローンをじっくりと選ぶ余裕もない場合もあります。しかし住宅ローンの商品はどこの銀行でも同じように見えても、金融機関によってそれぞれ違いがあり、その一つが繰上げ返済手数料です。

繰上げ返済は一部繰上げ返済も含めると、ローン借入期間中に何度も行う場合もあります。そのため手数料がいくら必要になるかは、繰上げ返済を予定している方にとってはとても重要な項目です。住宅ローンを借りる前に、上記の表をチェックして一度確認しておくと良いでしょう。

住宅ローンを取り扱っている金融機関の数はとても多くありますが、大きく分ける4種類に分かれます。大手銀行系・ネット銀行系・その他銀行系・地方銀行系の4種類でそれぞれ特徴があります。

大手銀行は手数料高めだがインターネットを使えばお得になる

大手銀行には三菱UFJ銀行・三井住友銀行・みずほ銀行・りそな銀行・三井住友信託銀行の5行があります。大手銀行は店舗網がたくさんあるのが特徴で、住宅ローンだけでなく幅広く商品を取り扱っています。大手だけあって他の銀行と比較すると手数料はやや高めですが、各社ともインターネット経由での手続きは無料としています。また窓口でも住宅ローン専用のテレビ窓口を設置している金融機関もあり、そちらを利用することで手数料を抑えることが出来ます。

ネット銀行系は無料が多い

ネット銀行には住信SbIネット銀行・auじぶん銀行・ジャパンネット銀行・ソニー銀行・楽天銀行などがあります。ネット銀行の多くは支店がないことから伝統的な銀行と比べると運営経費が安く、住宅ローンの金利を低く設定しており近年利用者が増えています。繰上げ返済手数料も同様に、一部繰上げ返済も全額繰上げ返済も無料としているところが多いです。しかし支店がないため。不明な点を相談に行くことは出来ません。

その他の金融機関は比較的高めだが、フラットは無料

その他の銀行系には、フラットやARUHI・ろうきん・JA・イオン銀行などがあります。フラットが全期間固定金利を取り扱っているように、それぞれ独自の特徴があります。繰上げ返済手数料もまちまちですが、全体的には高めの設定が多いですが、フラットは一部繰上げ返済・全額繰上げ返済ともに無料となっています。

地方銀行は大手行と同水準かやや高め

地方銀行はここでは横浜銀行や千葉銀行のみを紹介していますが、全国にたくさんあります。エリアによっては大手行の支店がない郊外エリアでも支店があり、地域に根付いたネットワークがあるのが地方銀行の強みです。繰上げ返済の手数料は大手行と同水準か、やや高めになっています。銀行によってはインターネットを使って手続きをすることで、無料となっているのも大手行と同じです。

住宅ローンに困ったら不動産会社に相談してみる

ここで紹介している住宅ローンはほんの一部で、住宅ローンを取り扱っている金融機関は本当にたくさんあります。マイホームを購入する際には他にもたくさんの事を決めなければならないので、住宅ローン選びに迷ってしまう方も多いでしょう。

迷ってしまって中々決められない場合は、不動産会社に相談してみるのも方法です。不動産会社は普段からお客様に住宅ローンを案内するケースも多く、住宅ローンアドバイザーの資格を持っている方も少なくありません。不動産会社によっては金融機関と提携して専用住宅ローンを取り扱っている所もあり、低い金利でローンを利用できる場合もあります。

審査の申し込みなどの代行してくれる不動産会社も多くあるので、迷って決められない場合は一度相談して見ると良いでしょう。また不動産会社を選ぶ際には、一括査定を利用すると良いでしょう。売却予定の不動産がある場合に限りますが、簡単に複数の不動産会社へと査定依頼が出来るので不動産会社選びの際にはオススメです。

家を売りたいと悩んでいる方へ

住宅ローン繰上げ返済効果のシミュレーション

住宅ローンの負担軽減には繰上げ返済が有効と言われていますが、どれくらいお得になるかは意外と計算したことのある方は少ないでしょう。ここでは様々なパターンで、住宅ローンの繰上げ返済を行った場合のシミュレーションを行っていきます。繰上げ返済を検討している方は、ぜひ参考にして下さい。

期間短縮型と返済額軽減型がある

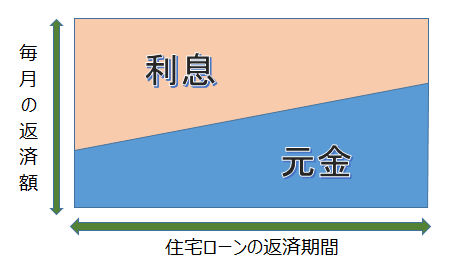

シミュレーションを行う前に、住宅ローンの返済の仕組みと繰上げ返済の種類について説明をしておきます。住宅ローンの毎月の返済額は元利均等方式と呼ばれ、下記の図のように毎月の返済額は一定でもその中で元金に充当する部分と利息に充当する部分の内訳が変わっていきます。

住宅ローンを借りた始めの頃は毎月の返済額に占める利息の割合の方が大きく、元金の返済は少なくなっています。期間が経過するにつれて元金の返済割合が高くなり、利息の負担が減っていくようになります。これが住宅ローンの一般的な返済方法です。

このことは住宅ローンの返済予定表を見ると分かりやすく、一般的な返済予定表は下記のよう少しづつ元金と利息の内訳が変わっているのが分かるでしょう。

続いて繰上げ返済の種類について説明をしていきます。繰上げ返済には二つのパターンがあり、期間短縮型と返済額軽減型です。それぞれの特徴を見ていきましょう。

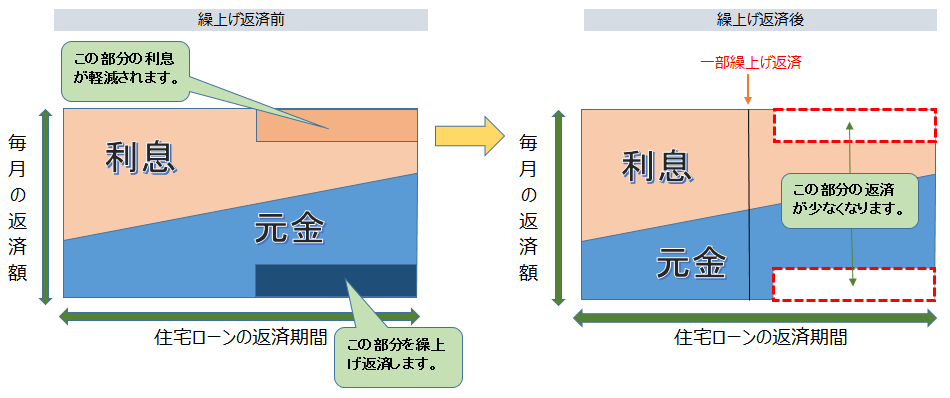

期間短縮型

名前の通り繰上げ返済を行った後、期間を短縮するパターンの返済方法です。下記のイメージの通り繰上げ返済を行った後、毎月の返済金額が変わらないで返済期間を短くする方法です。このパターンだとせっかく繰上げ返済をしたのに毎月の返済額が変わらないため、あまり負担軽減の恩恵を感じにくいかもしれませんが、実は返済額軽減型よりも利息の圧縮効果は大きいです。

返済額軽減型

続いて返済額軽減型です。こちらも名前の通りですが、繰上げ返済後は期間を変えないで毎月の返済額を圧縮するタイプの返済方法です。毎月の返済額が圧縮されるので、繰上げ返済を行った恩恵を感じやすいですが利息の軽減効果としては期間短縮型の方が大きいです。

繰上げ返済をする際、期間短縮型と返済額軽減型で悩む方は多いです。どちらが良いかは一概には言えませんが、それぞれのライフプランに合わせて決めるのが良いでしょう。子供が小さいなど、まだまだこれから出費がかさむ家庭であれば無理せず返済額圧縮型の方が良いですし、教育費などの心配もなく余裕があるのであれば期間短縮型の方が効果は高いです。

これから実際にそれぞれのタイプでどれくらい軽減額が違うのかについて、シミュレーションを行っていきますのでその金額も参考にしながら検討するようにして下さい。

残高が4,000万円あるケース

それではここからは、実際に繰上げ返済を行った場合のシミュレーションを行っていきます。シミュレーションの前提として借入金利は1%で変わらないものとしてボーナス返済はなし、繰上げ返済の金額は100万円と500万円とします。まずは住宅ローンの残高が4,000万円残っているケースでのシミュレーションですが、このぐらいの残高だと借りて間もないケースが多いので、当初4,000万円を35年で借入をして1年後に返済すると仮定します。

100万円を繰上げ返済した場合のシミュレーション

まずはこのケースで100万円を繰上げ返済した場合を紹介します。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 112,914円 | 112,914円 | 110,222円 |

| 残り期間 | 34年 | 33年 | 34年 |

| 総支払利息 | 7,423,380円 | 7,037,910円 | 7,243,944円 |

| 繰上げ返済によるメリット | ‐ | +385,470円 | +179,436円 |

繰上げ返済をしない場合と比較をすると、100万円を繰上げ返済をすることで期間短縮型であれば利息の負担が38万円、返済額軽減型で18万円も減らせことになります。このことからもいかに繰上げ返済の効果が大きいかが分かります。

500万円を繰上げ返済した場合のシミュレーション

続いて同じ条件で500万円を繰上げ返済した場合です。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 112,914円 | 112,914円 | 98,453円 |

| 残り期間 | 34年 | 29年 | 34年 |

| 総支払利息 | 7,423,380円 | 5,592,361円 | 6,523,792円 |

| 繰上げ返済によるメリット | ‐ | +1,831,019円 | +899,588円 |

繰上げ返済の金額が大きくなれば、繰上げ返済によるメリットもかなり大きくなっています。このケースでは期間短縮型と返済額軽減でのメリットの大きさの違いが約100万円あるなど、特徴的な結果となっています。いずれにしても繰上げ返済の効果の大きさが分かる結果と言えます。

残高が3,000万円あるケース

続いて残高が3,000万円の場合のケースでシミュレーションを行います。残高が3,000万円であればまだまだ期間も残っていることが想定されますので、ここでは当初3,500万円を期間35年で借入をして、5年後に繰上げ返済をすると仮定をします。

100万円を繰上げ返済した場合のシミュレーション

上記の設定で、100万円を繰上げ返済をした場合は、下記のようになります。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 98,800円 | 98,800円 | 95,583円 |

| 残り期間 | 30年 | 28年11ヵ月 | 30年 |

| 総支払利息 | 6,496,000円 | 6,167,988円 | 6,337,800円 |

| 繰上げ返済によるメリット | ‐ | +328,012円 | +158,200円 |

500万円を繰上げ返済した場合のシミュレーション

続いて同じ条件で500万円を繰上げ返済した場合です。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 98,800円 | 98,800円 | 82,718円 |

| 残り期間 | 30年 | 24年6ヵ月 | 30年 |

| 総支払利息 | 6,496,000円 | 4,939,738円 | 5,706,480円 |

| 繰上げ返済によるメリット | ‐ | +1,556,262円 | +789,520円 |

残高が2,000万円あるケース

続いて残高が2,000万円のケースでのシミュレーションを行っていきます。残高が2,000万円となると大分返済も進んでいる場合が想定されますので、当初3,000万円を30年で借入をして10年後に繰上げ返済をすると仮定してシミュレーションを行います。

100万円を繰上げ返済した場合のシミュレーション

上記の設定で、100万円を繰上げ返済をした場合は、下記のようになります。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 96,491円 | 96,491円 | 91,892円 |

| 残り期間 | 20年 | 19年 | 20年 |

| 総支払利息 | 4,736,760円 | 4,531,314円 | 4,633,000円 |

| 繰上げ返済によるメリット | ‐ | +205,446円 | +103,760円 |

500万円を繰上げ返済した場合のシミュレーション

続いて同じ条件で500万円を繰上げ返済した場合を紹介します。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 96,491円 | 96,491円 | 73,497円 |

| 残り期間 | 20年 | 14年11ヵ月 | 20年 |

| 総支払利息 | 4,736,760円 | 3,792,747円 | 4,218,200円 |

| 繰上げ返済によるメリット | ‐ | +944,013円 | +518,560円 |

残高が1,000万円あるケース

最期にローンの残債が1,000万円の場合のシミュレーションを紹介します。残り1,000万円ともなるとローンの返済はかなり進んでいる状態です。今回は当初3,000万円を30年で借入をして、残り10年で繰上げ返済を行ったと仮定してシミュレーションを行って行きましょう。

100万円を繰上げ返済した場合のシミュレーション

上記の設定で、100万円を繰上げ返済をした場合は、下記のようになります。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 96,491円 | 96,491円 | 87,731円 |

| 残り期間 | 10年 | 9年1ヵ月 | 10年 |

| 総支払利息 | 4,736,760円 | 4,639,814円 | 4,684,500円 |

| 繰上げ返済によるメリット | ‐ | +96,946円 | +53,260円 |

500万円を繰上げ返済した場合のシミュレーション

続いて同じ条件で500万円を繰上げ返済した場合を紹介します。

| 項目 | 繰上げ返済しない場合 | 期間短縮型 | 返済額軽減型 |

|---|---|---|---|

| 毎月返済額額 | 96,491円 | 96,491円 | 52,869円 |

| 残り期間 | 10年 | 5年5ヵ月 | 10年 |

| 総支払利息 | 4,736,760円 | 4,341,631円 | 4,480,520円 |

| 繰上げ返済によるメリット | ‐ | +395,129円 | +256,240円 |

残債が少なくなるほど、メリットの金額が少なっていることが分かります。繰上げ返済を行うには早ければ早い程、かつ金額が大きい程効果が大きいと言えます。

保証料が戻って来る場合もある

繰上げ返済を行うと、上記シミュレーションの通り利息の負担が少なくなるメリットがありますが、それだけではありません。住宅ローンを借りる際に、一括で保証料を払っている場合は繰上げ返済と同時に保証料が戻って来る場合があります。

保証料は住宅ローンの借入金額と借入期間に応じて当初払っているものですから、途中で繰上げ返済をすれば保証をするローンの残高や期間が少なくなる訳ですから、その分保証料が戻ってくることになります。しかし戻ってくる保証料は完全に金額や期間に比例する訳ではなく、戻って来る金額の方が少ないです。

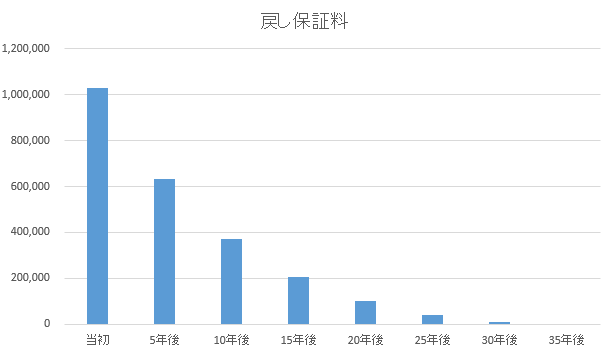

例えば当初5,000万円を35年で借入をした場合、途中で全額繰上げ返済を行った場合の戻し保証料のイメージ下記のようになります。5年を経過したタイミングの繰上げ返済でも、戻し保証料は当初払った金額の約半分となっているように、戻ってくる金額が少ないことが分かります。

住宅ローンの繰上げ返済はメリットだけじゃなく注意点も

これまで説明をしてきたように、住宅ローンの繰上げ返済にはとても大きなメリットがあります。資金に余裕がある場合には繰上げ返済をした方が、総支払利息を大きく抑えることが出来るので、経済的にはかなりプラスになります。このようにメリットの多い繰上げ返済ですが、繰上げ返済を行うには注意をすべき点もあります。ここでは繰上げ返済に関するメリットを紹介していきます。

無理に繰上げ返済をしなくて良い

繰上げ返済を行うメリットが大きいだけに、繰上げ返済を優先して行おうと考える方もいます。しかし、繰上げ返済を優先しすぎるあまり、繰上げ返済貧乏になってしまう方も稀にいます。繰上げ返済は確かにメリットは大きいですが、必要な資金を取り崩してまで行ってしまっては意味がありません。

繰上げ返済を優先するあまり必要な教育資金が無くなり、教育ローンを借りるようなことになっては本末転倒です。住宅ローンは数ある借入の中でも一番金利が低く借りることが出来るローンですから、他のローンを借りるようなことになってまで住宅ローンを返済する必要はありません。

特に現在は低金利の影響で、住宅ローンの金利は史上最低な水準となっています。そのため無理に返済をする必要はなく、子供の教育資金や老後資金など今後必要な資金を計算をして、それでも余裕がある場合に繰上げ返済を行うと良いでしょう。

住宅ローン控除とも比較してみる

現在の住宅ローンの金利水準はとても低く、変動金利であれば1%を切る水準で借入出来るのが当たり前です。一方で税制優遇は手厚くなっており、住宅ローン控除は残高の1%が控除されます。つまり、借入金利よりも住宅ローン控除として戻ってくる金額の方が大きくなっており、住宅ローンを借りておいた方が得になることもあるのです。繰上げ返済を行うことによって、住宅ローン控除が受けられなくなってはかえって損をすることになってしまいます。

現在住宅ローン控除の適用を受けている方は、繰上げ返済を行う前に一度住宅ローン控除との比較を調べた方が良いです。住宅ローン控除はローンの残債の1%が戻ってきますが、あくまで払っている所得税・住民税の範囲内が上限です。実際にはローン残高の1%も戻っていない方も多いので、どちらが得になるかよく検討をして繰上げ返済を行うことをおすすめします。

一度期間を短くすると、伸ばすことが出来ない

繰上げ返済行う際の大きな注意点として、期間短縮は慎重に行うことがあります。期間短縮型での繰上げ返済は、先ほどのシミュレーションでも分かる通り経済効果はとても大きいです。最近では1万円からでも繰り上げ返済が出来る金融機関も多くなっているので、期間短縮でこまめに繰上げ返済を行っている方も少なくないでしょう。

もちろんこまめに繰上げ返済を行っておくことは経済合理性の観点では、とても効果が大きいです。しかしここで注意をしておきたいのは、一度短くした借入期間は伸ばすことが出来ません。繰上げ返済で短くした期間は、いつでも伸ばせると安易に思ってしまいがちですが、それは違います。期間を延ばす手続きは金融機関からすると、リスケと呼ばれる返済が苦しくて出来ない際の手続きと同じです。

そのため中々銀行側に認めてもらえるケースは少なく、上手く認めてもらったとしても個人信用情報機関などにマイナスの情報が残ってしまいます。そのため期間短縮型での繰上げ返済は慎重に行う必要があります。ご自身のライフプランを考えて、無理のない範囲で期間短縮が行うべきでしょう。

出来るだけこまめにすることもポイント

ここまで注意点について詳しく解説をしてきましたが、繰上げ返済は出来るだけ前倒しでこまめに行うことがプラスになります。少し前までは繰上げ返済は100万円単位でしか出来ませんでしたが、今では違います。インターネット経由であれば手数料もかからず1万円から繰上げ返済が可能な金融機関も多いです。

そのため返済資金をある程度貯めてから返済をするのではなく、こまめに返済を行っていくことが大切です。例え1万円でも早めに返済をすることで、そこから発生する利息を抑えることが出来ます。繰上げ返済を行うには慎重な検討が必要な一方で、出来るだけ前倒しにこまめに行うことがポイントです。

おすすめの住宅ローンランキング

マイホームを購入する際には時間をかけて慎重に選ぶ方が多いですが、住宅ローンはあまり検討をすることなく決めてしまう方が多いです。住宅ローンは金利の違いだけでどこで借りても同じと考える方も多いですが、現在の住宅ローンはそうではありません。

金融機関毎にそれぞれ独自の特徴があるので、もし時間に余裕があれば住宅ローンも物件と同じくらい時間をかけて選ぶことをおすすめします。一度借りたら30年以上もの長い取引をする訳ですから、本来は不動産会社や物件以上に選ぶべき項目なのです。しかしマイホームを購入する際には、精神的にも時間的にも余裕がないためになんとなく不動産会社がおすすめする住宅ローンに決めてしまう方も多いでしょう。

もちろんそれが悪い訳ではないですが、余裕があれば他社との比較を行って見るとよいでしょう。ここでは数ある住宅ローンの中でもおすすめ出来る金融機関を紹介しますので、住宅ローンを検討する際の材料にして下さい。

1位:三菱UFJ銀行 ネット専用住宅ローン

申込先:三菱UFJ銀行

日本を代表する大手銀行の中でも、名実ともにトップの座にいるのが三菱UFJ銀行です。国内だけでなく海外にも幅広に店舗網を持っており、安心感は抜群の銀行です。おすすめ住宅ローンの第1位は、そんな三菱UFJ銀行が提供しているネット専用住宅ローンです。

大手金融機関の安心感に加えて、ネット専用ならではの低金利が魅力です。変動金利であればかなり低い水準となっています。この大きな優遇水準が完済まで続くのも特徴で、途中で固定金利に切り替えた場合でも優遇は継続されます。審査の申し込みだけでなく、契約までネットで完結できる利便性も特徴でおすすめの住宅ローンです。

| 金融機関名 | 三菱UFJ銀行 |

|---|---|

| 変動金利 | 年0.345% ~ 年0.425% |

| 固定金利 | 年0.98% ~ 年1.06%(固定10年、2024年4月現在) |

| 借入金額 | 最高1億 |

| 借入期間 | 最長35年 |

| 団体信用生命保険 | 付保、別途7大疾病付もあり |

2位:ARUHIの住宅ローン フラット35

住宅ローン専門金融機関であるARUHIが提供するフラット35がおすすめ住宅ローンの第2位です。やはり全期間を通じて固定金利の魅力は大きく、民間の金融機関では太刀打ちできない金利水準となっています。さらにフラットならではの独自の審査基準で比較的通りやすく、諸費用も借入出来るのも大きな特徴です。

団信の加入も任意なのも特徴で、健康状態に不安のある方でも借入が出来る可能性もあるなど民間の金融機関とは大きな違いがあり、それでありながら金利も全期間固定で低い水準というとても使い勝手の良い住宅ローンと言えます。

| 金融機関名 | ARUHI |

|---|---|

| 全期間固定(団信有) | 1.06%(2020年12月現在) |

| 全期間固定(団信無) | 0.86%(2020年12月現在) |

| 借入金額 | 最高8,000万円 |

| 借入期間 | 最長35年 |

| 団体信用生命保険 | 任意 |

3位:auじぶん銀行

auじぶん銀行は日本の最大手銀行の三菱UFJ銀行と、通信業界大手のauが展開しているネット銀行です。ネット銀行ならでは使い勝手の良さと低金利での住宅ローンが魅力で、近年利用者が急増している銀行です。借入金利が低いだけでなく繰上げ返済手数料なども無料となっており、他の銀行と比べると条件面ではかなり優位にあります。

携帯キャリアがauであれば更に金利優遇が受けられるなどとにかくお得なのにもかかわらず、団信も手厚く申し込みから契約までネットで完結出来る利便性も兼ね備えています。とにかく金利の低いところを選びたい方にはおすすめの住宅ローンです。

| 金融機関名 | auじぶん銀行 |

|---|---|

| 変動金利 | 0.31%(2020年12月現在、再優遇) |

| 借入金額 | 最高2億円 |

| 借入期間 | 最長35年 |

| 団体信用生命保険 | 付保、金利負担なしでがん特約も可能 |

4位:ジャパンネット銀行

おすすめ住宅ローン第4位は、日本のネット銀行の先駆者とも言えるジャパンネット銀行の住宅ローンです。ネット銀行ならでは金利の低さと手続きがネットで完結出来る便利さが魅力で、第4位にランクインです。団信が充実していのも特徴で、ネット銀行では珍しい引き受け基準の緩いワイド団信や11大疾病特約付き団信もあります。こちらの銀行も物件購入の際も住宅ローンで借入することが出来ます。

ジャパンネット銀行はソフトバンク系の銀行で、2021年4月にはpaypay銀行へと名称が変わることが決定をしています。ソフトバンクユーザーにとってはますます便利になることが期待されます。

| 金融機関名 | ジャパンネット銀行 |

|---|---|

| 変動金利 | 0.38%(2020年12月現在、再優遇) |

| 借入金額 | 最高2億円 |

| 借入期間 | 最長35年 |

| 団体信用生命保険 | 付保、特約付きも有り |

5位:楽天銀行(フラット35)

楽天銀行はIT通信大手の楽天が運営しているネット銀行です。ネット銀行としては珍しくフラットの取り扱いがあり、金利も他の金融機関と比較してかなりの低水準となっていることから人気を集めています。特にフラット35sでは1%を切る水準もあるなど、とても競争力の高い金利水準です。

また住宅ローンの利用で楽天ポイントも貯まるのも魅力で、楽天ユーザーにとっては嬉しい住宅ローンとなっています。

| 金融機関名 | 楽天銀行 |

|---|---|

| 全期間固定(団信有) | 1.31%(2020年12月現在) |

| 全期間固定(団信無) | 1.11%(2020年12月現在) |

| 借入金額 | 最高8,000万円 |

| 借入期間 | 最長35年 |

| 団体信用生命保険 | 任意 |

まとめ|住宅ローンは賢く繰上げ返済することが重要

住宅ローンは借入金額も期間も長く、完済を目指して多くの方が試行錯誤をしています。今は低金利の恩恵で、史上最低金利とも言える水準で借りることも出来ますが、それでも金利負担は相当なものになります。この金利負担を少しでも軽減できる方法が、繰上げ返済です。

住宅ローンを借りている方にとっては、繰上げ返済は常に意識している問題とも言えます。今回の記事でシミュレーションを行った通り、繰上げ返済の経済効果をとても大きいです。しかし繰上げ返済には所定の手数料も必要になる場合もありますし、また無理をしてまで繰上げ返済を行ってしまっては本末転倒になってしまいます。

現在は住宅ローン控除の制度も手厚くなっており、あえて借入を残しておいた方が得な場合もあります。繰上げ返済を行うには手数料も含めた検討も必要になることから、繰上げ返済は慎重に行うことが重要です。今後のライフプランを検証して、それでも余裕がある場合に繰上げ返済を行うべきです。現在のような金利の低い環境下では、手数料を払ってまで無理して繰上げ返済をするよりは資産運用などに資金を回した方が効率が良い可能性もあります。

今回の記事で説明をしてきたように繰上げ返済は手数料などの特徴も理解をして、ライフプランと重ね合わせて検証をすることが重要です。住宅ローンを組まれている方は、今回の記事を参考にして賢く繰上げ返済を行うようにして下さい。